Resumo: Apresenta-se uma resumida análise sobre a perícia, para a mensuração ou aferição do grau de dependência econômica, nas hipóteses de monopólio, monopsônio, oligopólio, entre outras, como a mensuração de indenizações pela perda do direito de oportunidade em situações contratuais de representação, distribuição, agência, franquia e concessão.

- Introdução

A prova de um direito violado, com a devida fundamentação probante, parecer técnico contábil, que configura uma prova pericial substancial e pré-constituída, é deveras importante, pois legitima o interesse de pedir ao Poder Judiciário. Logo, é vital o conhecimento da razão de concentração, para se medir o grau de dependência econômica, e os testes realizados em um laboratório de perícia contábil forense-arbitral demonstram tal fato.

Em síntese, esta certificação do grau de dependência econômica serve para embasar o pedido e apontar precisa e claramente a espécie e o alcance do dano e inconformidade legis que fundamenta o pedido de indenização.

- Desenvolvimento:

A prova da demonstração de dependência econômica aplica-se nos casos de rescisão imotivada de contratos de distribuição, representação, concessão, agência, ente outros. Inclusive em decorrência de perda de oportunidade e inibição ao exercício da empresa, por ato de abuso de poder ou desvio de finalidade.

A literatura contábil contemporânea[1] traz o seguinte sentido a essas categorias:

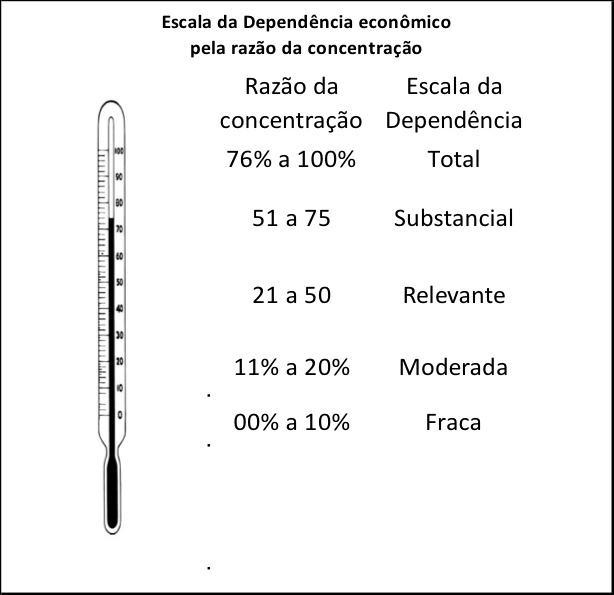

Pela categoria contábil: “razão de concentração” entende-se como sendo um estudo que tem por objetivo fazer uma análise da evolução de um segmento, considerando seu grau de concentração industrial, comercial ou de prestação de serviços em um determinado período e parcela de mercado, visando traçar um panorama acerca da influência de fatos relevantes para as possíveis mudanças no mercado no período considerado. Os resultados auferidos a partir dos dados coletados, poderão evidenciar se houve ou não, uma elevada razão de concentração no período da análise.

Pela categoria contábil: monopsônio, diz-se da situação de mercado em que existe um só comprador ou consumidor de determinada mercadoria ou serviço; opõe--se ao monopólio, por ser seu verso. Na existência do monopsônio, o vendedor de serviços ou de produtos, fica sujeito às regras do seu cliente, podendo obter a insolvência pela perda do seu único cliente. É uma situação inusitada, que fere o princípio da livre-iniciativa e concorrência. Fato que a lei procura proteger, em algumas situações como o caso do representante comercial onde lhe é assegurada uma indenização equivalente ao prazo pactuado, conforme § 1º, “j”, do art. 27 da Lei 4.886/1965. Pois, em um cenário econômico extremamente competitivo e globalizado, deve ser assegurada, a ética, os princípios da livre-iniciativa e da livre concorrência, conforme inc. IV do art. 1º e o inc. IV do art. 170 da Constituição Federal, e qualquer restrição ao pleno exercício do direito da atividade econômica para uma dada pessoa jurídica hipossuficiente economicamente implica dano à sua vida e defesa contra as volatilidades do mercado e sua prerrogativa de exercer plenamente o seu objeto social.

Pela categoria contábil: oligopsônio, diz-se que é uma forma de mercado com poucos compradores, chamados de oligopsonistas, e inúmeros vendedores. É um tipo de competição imperfeita, inverso ao caso do oligopólio, onde existem apenas alguns vendedores e vários compradores. Os oligopsonistas têm o poder de influenciar os preços de determinado bem; representa uma situação intermediária entre a de monopsônio e a de um mercado perfeito com a plena concorrência. O monopsônio e o oligopsônio são mercados típicos da concorrência imperfeita que tem como contrapolo, o monopólio e o oligopólio.

Com relação à expressão “sem vínculos de dependência”, constante do art. 710 do CC/2002, é lógico que não se trata da dependência econômica, pois, se isto fosse válido, teríamos uma ficção jurídica. Uma vez que para o fornecedor nestes tipos de contatos, existe a figura, ou seja, a caracterização do monopólio ou oligopólio, o qual dita os preços e veda a venda de produtos similares de outras marcas, não existindo a livre concorrência e livre-iniciativa; e a rescisão imotivada do contrato gera a inibição ao exercício da empresa do agente, do distribuidor ou do representante.

Não existe a dependência econômica quando uma célula social pode livremente comprar dois ou mais produtos similares de marcas e preços distintos, além do fato de que não existe uma concentração de compras ou vendas de uma marca superior a 10%.

Pela categoria contábil: dependência econômica de um fornecedor, diz-se de um vínculo mais abrangente que aquele resultante dos laços eventuais de uma compra ou venda, por ser um negócio que se adota em razão das finalidades da proteção e manutenção da continuidade de uma parceria comercial. Consiste na situação em que certa célula social vive relativamente dependendo do seu fornecedor, no todo ou em parte; é uma situação efetivamente ou presumidamente, mantida e sustentada por laços de uma conexão baseada em uma dependência do fornecedor para a manutenção da atividade de um distribuidor-representante. Portanto, dependência econômica é a relação entre um representante e o representado-fornecedor que é estabelecida pelo vínculo de dependência econômica que se configura à ideia de necessidade vital, pois a demonstração de dependência econômica nada mais é, senão a comprovação da necessidade da continuação dos negócios, e com base na qual, o representante mantinha e sustentava a necessidade de geração de rédito positivo. Uma vez que, quando se trata de dependência econômica, o que se deve considerar é a existência de uma relação entre pessoas na qual apenas uma delas possui meios reais e financeiros de garantir a continuidade da vida da outra. Existe um método contábil de reconhecimento e configuração da dependência econômica de um representante, por meio da verificação do grau de concentração das suas vendas. Pois a dependência econômica de uma célula social é presumida, quando a razão da concentração das suas vendas for igual ou superior a 11% das receitas operacionais. Portanto, nos demais casos, concentração e vendas inferiores a 11%, a dependência deve ser comprovada por meio de lucratividade do negócio. Os dependentes econômicos de um fornecedor fazem jus ao exercício do direito de chance de continuar nos negócios, e ao gozo dos benefícios de retribuição econômica, pelos serviços de venda, representação ou equivalente. Há de se indicar, como premissa da dependência, que a presunção estabelecida da dependência, em relação à concentração das vendas, seja igual ou superior a 11% do total das receitas, em foco no momento de uma rescisão de contratos, e este fato refere-se, inconfundivelmente, à existência ou não, de uma dependência continuada entre o representante e o representado, e não, à existência e manutenção de lucro ou de um contrato escrito entre eles. Assim, o raciocínio da presunção da dependência, deve ser o seguinte: caso comprovadas a existência e a manutenção de uma convivência comercial entre o representante e o representado à data da suspensão do fornecimento de produtos, é que se poderá aplicar a presunção relativa juris tantum, para fins de configuração da dependência econômica do representante. Mas a efetiva existência e a manutenção de tal relação de dependência à data da rescisão de um contrato devem restar cabalmente comprovadas pelo demonstrativo da concentração das vendas do representante. Em síntese, a dependência econômica é a influência decisiva de poder de uma das partes para impor condições à outra, que as aceita para se manter no mercado, sendo que a dependência econômica compromete o equilíbrio econômico-financeiro de um contrato e a própria livre concorrência do mercado. A dependência econômica introduz um comportamento incompatível com a equivalência entre as partes. O pressuposto para a existência de uma dependência econômica nos contratos empresariais, é a condição de uma pessoa, que, para poder subsistir, está dependendo predominantemente da remuneração ou retribuição, que vem de outra pessoa, para a qual exerce a atividade de representante, vendedor, distribuidor ou qualquer situação análoga, onde o poder econômico de impor circunstâncias e condições à outra, é exercido exclusivamente por uma parte em relação à outra, que as aceita para manter o contrato e se manter no mercado.

O grau de dependência econômica, medido pela razão da concentração de vendas ou de compras, configura uma prova material.

- Considerações finais

Podemos concluir, em síntese, que a propositura de uma ação de indenização com debilidade ou ausência de elemento probante, constitui uma inépcia à inicial, pois a prova de um direito violado deve ser demonstrada com a devida fundamentação probante, prova pericial pré-constituída, que legitima o interesse de pedir ao Poder Judiciário. Portanto, é deveras importante a elaboração de um parecer para embasar o pedido, e que aponte precisa e claramente a espécie e o alcance do dano e inconformidade legis que fundamenta a ação.

REFERÊNCIAS

BRASIL. Constituição da República Federativa do Brasil, de 1988.

_______. Lei 4.886, de 9 de dezembro de 1965. Regula as atividades dos representantes comerciais autônomos.

HOOG, Wilson A. Zappa. Moderno Dicionário Contábil. 11. ed. Curitiba: Juruá Editora, 2017, 526 p.

[1] HOOG, Wilson A. Zappa. Moderno Dicionário Contábil. 11. ed. Curitiba: Juruá Editora, 2017, no prelo.